Исследование перспектив развития SAP систем в российских компаниях — 2025

Целью проекта 2025 года было повторить традиционные вопросы о стратегии компаний в отношении SAP-систем, получить актуальную информацию и оценить динамику изменений рынка SAP. Рады поделиться этой информацией с вами. Ссылка на pdf-файл прилагается к тексту исследования.

![]()

Вот уже четвертый год подряд портал SAPLAND.RU совместно с маркетинговым бюро SIZE MARKETING, проводит исследования состояния и перспектив развития российской экосистемы SAP.

В 2022, 2023 и 2024 году мы собирали и обобщали мнения сотрудников компаний, использующих решения SAP, о возможных перспективах и стратегиях развития SAP-ландшафта, а также сценариев и путей замещения используемых систем.

Многочисленные отклики и запросы клиентов говорят нам о том, что ежегодный «пульс» наших исследований помогает компаниям сориентироваться в ситуации на рынке и лучше понять возможные направления для развития своего ИТ-ландшафта.

Поэтому целью проекта 2025 года было повторить традиционные вопросы о стратегии компаний в отношении SAP-систем, получить актуальную информацию и оценить динамику изменений рынка SAP.

Выборка исследования 2025:

Исследование проводилось в период с августа по октябрь 2025 года методом анкетирования (персональные рассылки по базе SAPLAND и опрос через телеграм-канал SAPLAND).

В исследовании приняли участие более 400 респондентов из компаний различных отраслей. Наиболее многочисленные отрасли отражают историческую клиентскую базу внедрений SAP. Это такие отрасли, как: Металлургия, Добыча полезных ископаемых, Торговля, Финансовый сектор, Энергетика, Пищевая промышленность, Машиностроение.

Респонденты исследования представлены, в первую очередь, крупным бизнесом.

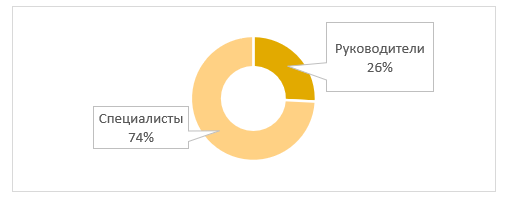

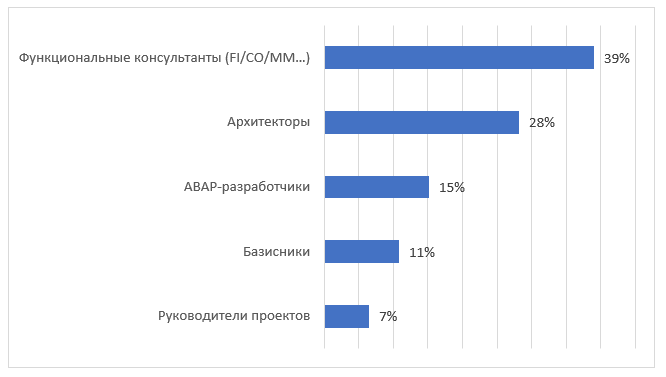

26% - ИТ-директора, линейные руководители и руководители центров экспертизы SAP. 74% - архитекторы, консультанты и разработчики внутри SAP-практик компаний.

График 1. Распределение выборки по должностям

![]()

Главное: рынок закрепился в сценарии сохранения ERP-ядра, с постепенным замещением ИТ-систем на «периферии». Компании, продолжающие использование SAP-систем, наращивают внутренние компетенции, выравнивая эксплуатационные риски. Стратегия прагматичного гибрида позволяет компаниям управлять ТСО и непрерывностью, избегая функциональных пробелов и архитектурных разрывов. В ближайшие годы мы не увидим волны полных миграций, скорее будут точечные перестройки там, где экономика и зрелость альтернатив действительно сходятся.

Сохраняется стратегия развития ИТ-ландшафтов «без резких движений». Гибридная архитектура стала трендом. 58% опрошенных компаний продолжают использовать большинство внедрённых SAP-систем, еще 27% идут по гибридному пути (сохраняют ядро SAP ERP, замещают отдельные модули и системы на периферии – HCM, CRM, EWM, BI). Массового отказа от SAP не наблюдается (о полном отказе сообщили 11% респондентов). Это рациональный ответ на риски и стоимость миграции: компании предпочитают управляемую эволюцию вместо «большого взрыва». По сути, SAP остаётся «гарантом устойчивости» при поэтапной замене прикладных систем.

Горизонт жизни SAP-ландшафтов продлевается. Около половины компаний планируют оставаться на SAP еще 5 и более лет. При этом наблюдается постепенное смещение сроков «вправо»: доля тех, кто говорит о сохранении ядра SAP в перспективе более 10 лет, существенно выросла (с 5% в 2022 до 22% в 2025 году).

В особенности это характерно для крупного бизнеса. Подавляющее большинство респондентов считают перевод крупных ERP-инсталляций на отечественные платформы нереалистичным в перспективе ближайших 5 лет. Компании пока не готовы мириться с существенными потерями качестве, производительности и надежности, когда речь идет о системах, обеспечивающих ключевые процессы управления компанией.

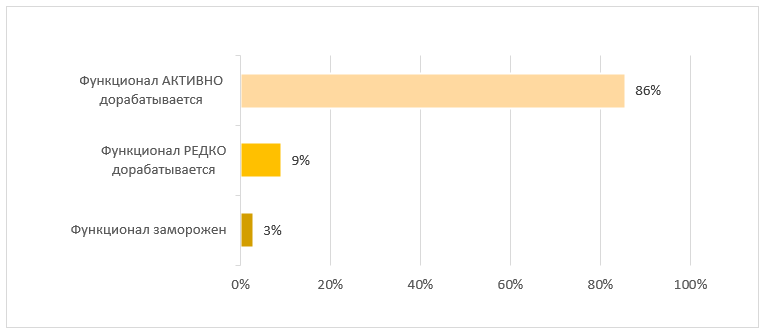

Наблюдается устойчивый тренд на усиление внутренних центров компетенций SAP. Специалисты не стремятся в программы переквалификации, а активно задействованы в проектах трансформации. Благодаря этому старые решения SAP не становятся «чемоданом без ручки»: компании активно дорабатывают и функционально развивают SAP-системы. 86% респондентов заявляют об активной доработке функционала (наиболее часто – ERP и финансовый блок). В этом компаниям помогают не только внутренние центры компетенций, но и экосистема партнеров, многие из которых сохранили свою экспертизу и продолжают оказывать сервисы клиентам, использующим SAP.

Политика импортозамещения воспринимается компаниями как инструмент, но не как самоцель. Подавляющее большинство респондентов «спокойно-рациональны» в своих оценках, и при принятии решений руководствуются прежде всего рациональными фильтрами – экономической целесообразностью, зрелостью отечественных решений, ресурсными ограничениями. Такой подход в целом определяет темпы импортозамещения SAP-систем.

При этом подавляющее большинство опрошенных (75%) не считает, что SAP мешает развитию отечественных решений. Скорее SAP для них «якорь устойчивости» при поэтапной замене периферийных прикладных систем.

Настоящим барьером, замедляющим темпы импортозамещения, являются экономическая целесообразность, зрелость отечественных решений и системный дефицит кадров в ИТ-отрасли. Наиболее дефицитные роли в настоящее время - SAP-специалисты, архитекторы, специалисты по интеграции, специалисты по отечественным решениям

Стоит обратить внимание на то, что среди аудитории исследования постепенно меняется отношение к политике импортозамещения. В 2025 году большинство респондентов (61%) придерживаются рациональной позиции, принимая текущие условия игры как вводные для корректировки стратегии, учитывающей теперь не только экономические факторы, но и риски безопасности, и приоритет технологического суверенитета.

Стратегия в отношении SAP-систем

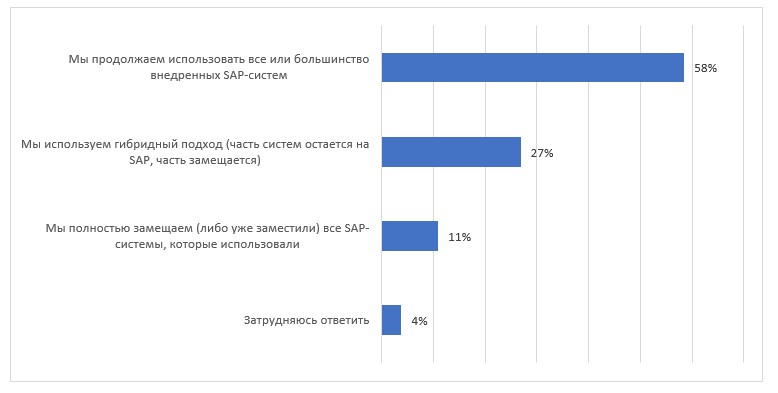

Сохраняется стратегия развития «без резких движений».

Гибридная архитектура становится нормой, массового отказа от SAP-систем не наблюдается. Подтверждается трендовый сценарий, при котором компании сохраняют ядро SAP, и постепенно замещают периферийные системы или модули.

Динамика с 2022 года показывает положительный баланс в пользу сохранения (полного либо частичного) ландшафта SAP.

График 2. Какая стратегия в отношении SAP-систем выбрана в вашей компании?

Горизонт использования SAP-систем

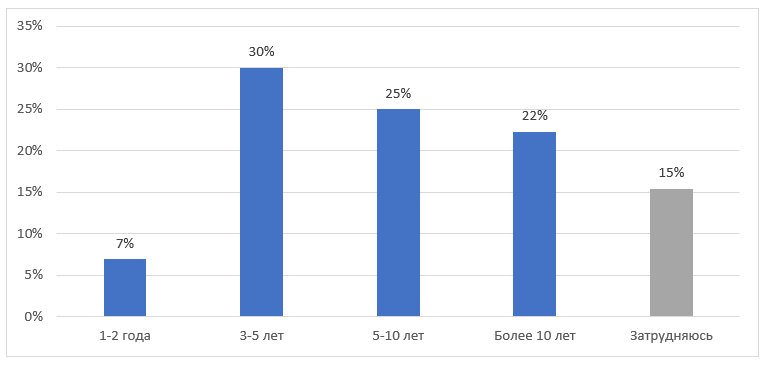

Горизонты замены SAP-систем удлиняются и со временем сдвигаются вправо.

Срочных планов по полной замене SAP-систем среди опрошенных компаний мало. Планируемая продолжительность жизни SAP-ландшафтов в среднем составляет не менее 5 лет, а доля респондентов, указавших «10 и более лет» выросла с 2022 года более чем в 4 раза.

Со временем компании склонны удлинять сроки замены: в 2022 году горизонт замены в 1-3 года допускали 40% респондентов, а «более 10 лет» указывали всего 5% от выборки. С 2023 по 2025 год заметно явное смещение сроков замены вправо. Вероятно, это связано с практикой попыток замен, которые вскрывают нюансы проектов миграции, с последующей корректировкой сроков.

График 3. Как вы думаете, сколько лет ваша компания еще будет продолжать использовать SAP-системы?

Развитие функционала

Сохраняется тренд на доработки и эволюционное развитие SAP. Проекты по развитию функционала SAP не стоят, функционал замораживается в редких случаях.

График 4. Как вы развиваете функционал используемых SAP-систем?

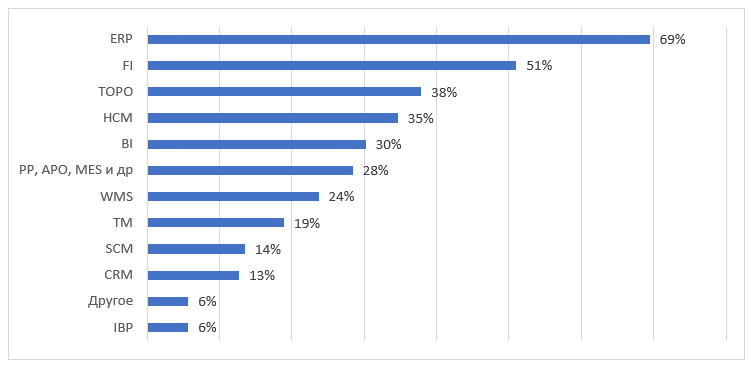

Какие модули SAP-систем дорабатывают

Инвестиции и ресурсы SAP-команд тратятся на укрепление ядра (прежде всего – ERP и FI). Периферийные блоки (кадровые, логистические, производственные) развиваются в меньших масштабах. Решения по их замене / развитию принимаются в соответствии с масштабами внедрения, отраслевой специализацией и приоритетами импортозамещения.

График 5. Какие функциональные направления вы развиваете?

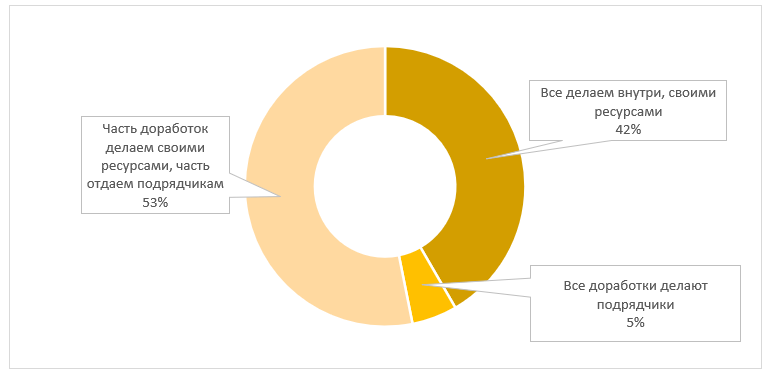

Кто выполняет доработки функционала

С 2023 года мы наблюдаем устойчивый тренд на усиление внутренних центров компетенций SAP.

В этом году тренд подтверждается, рынок смещён в сторону in-house модели либо гибридной модели (частичный in-house, где подрядчики привлекаются точечно под специфичные задачи, требующие редкой экспертизы).

График 6. Кто выполняет доработки функционала?

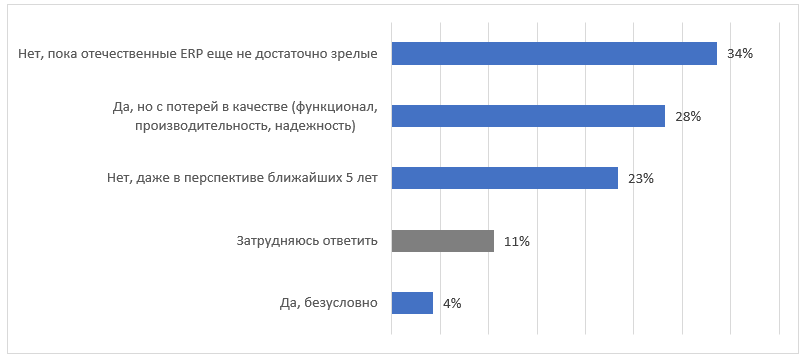

Замещение SAP для крупных инсталляций

Участникам исследования был задан вопрос о том, считают ли они в настоящее время реализуемой задачу перевода масштабных инсталляций SAP ERP на российские платформы. В данном вопросе, как и в предыдущие годы, пока преобладает скепсис - 57% респондентов ответили «нет».

На данный момент замещение SAP для крупных инсталляций остаётся ограниченно реализуемым; компании в лучшем случае идут в направлении поэтапного гибрида (ядро на SAP + периферия на отечественных системах). Значительная часть (28%) аудитории говорит о существенных функциональных, технологических и архитектурных компромиссах при замене систем.

График 7. Перевод масштабных инсталляций SAP ERP в крупных организациях на российские платформы – это реализуемая задача сегодня?

На вопрос «какая российская ERP платформа наилучшим образом подходит для замены масштабных инсталляций SAP ERP в крупных организациях?» респонденты обычно отвечают в пользу 1С. В сознании сообщества SAP-специалистов 1С как платформа для импортозамещения SAP ERP де-факто является базовым кандидатом, с большим отрывом от других вендоров. В 2022 году это было безальтернативной опцией, однако к 2025 году стали появляться упоминания прочих игроков (в порядке убывания частоты):

- 1С ERP

- Галактика ERP

- Global ERP

- Turbo ERP

- Diasoft Q.ERP

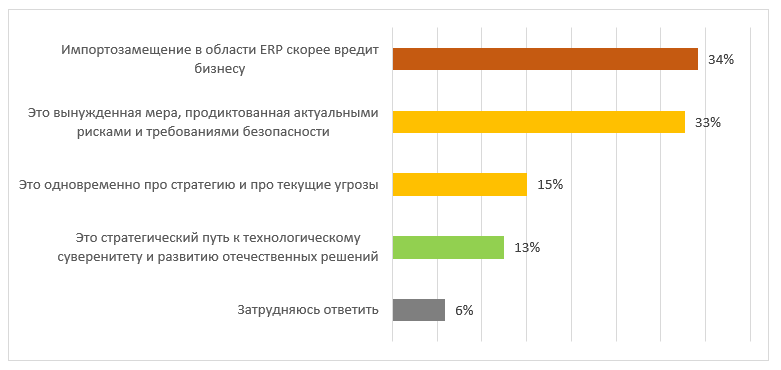

Импортозамещение ERP – это…

В отношении к политике импортозамещения большинство респондентов придерживаются нейтрально-рациональной позиции, оправдывая вынужденные меры необходимостью снижать риски, соответствовать требованиям безопасности и создавать условия для технологического суверенитета.

Около трети (34%) респондентов относятся к импортозамещению ERP-систем негативно.

Проекты аналогичных исследований 2022-2024 года показали, что отсутствие окупаемости проектов в условиях вынужденной замены и стремление сохранить непрерывность бизнеса (через устойчивость своего ИТ-ландшафта) делают экономическую целесообразность главным фильтром при принятии решений о замене. Поэтому для клиентов SAP импортозамещение – это прежде всего инструмент, а не самоцель, и решения о замене принимаются прежде всего через призму экономики и риска.

График 8. Как вы воспринимаете импортозамещение ERP-систем?

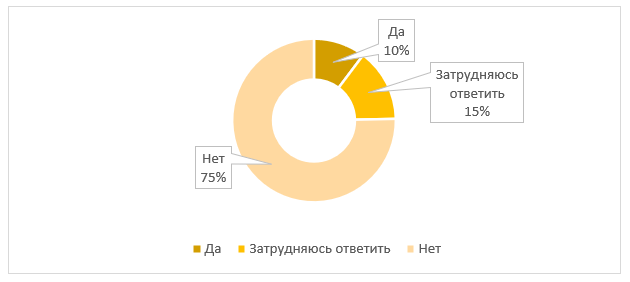

SAP-тормоз импортозамещения или фактор стабильности рынка?

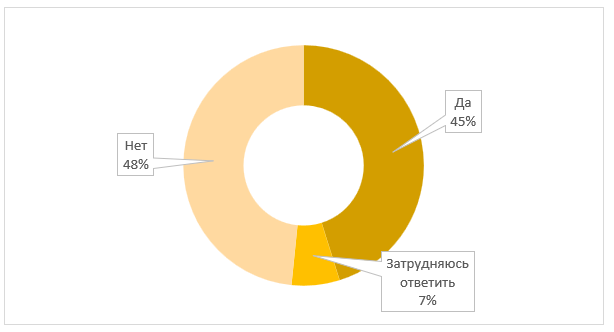

Подавляющее большинство (75%) опрошенных не видит SAP как барьер для появления и развития отечественных решений.

Еще в 2023 году общий тон и риторика участников рынка начали смягчаться. Мы говорили о том, что «рынок остыл, действует рационально», а «вопросы поддержки и развития текущих SAP-систем в целом решены». Компании закрыли контур, минимизировали риски отключений и перешли в режим постепенного эволюционного развития «без резких движений».

График 9. Многие компании продолжают использовать SAP-системы. Согласны ли вы с мнением, что SAP является тормозом импортозамещения и мешает развитию отечественных ИТ-решений?

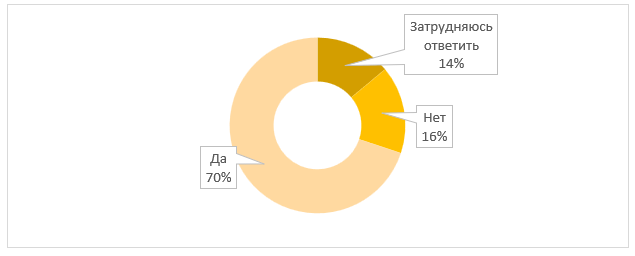

Образ SAP сегодня скорее воспринимается как «якорь устойчивости» при поэтапной замене прикладных систем, нежели барьер для эволюции рынка.

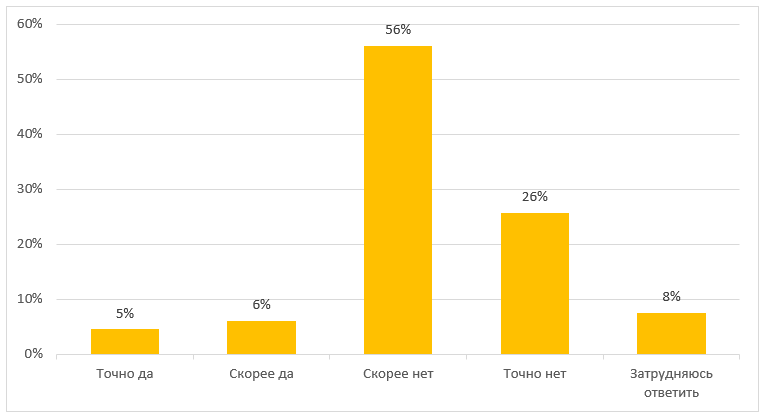

График 10. Многие компании продолжают использовать SAP-системы. Согласны ли вы с мнением, что SAP является драйвером стабильного развития крупного бизнеса в краткосрочной перспективе (все надежно работает и не ломается)?

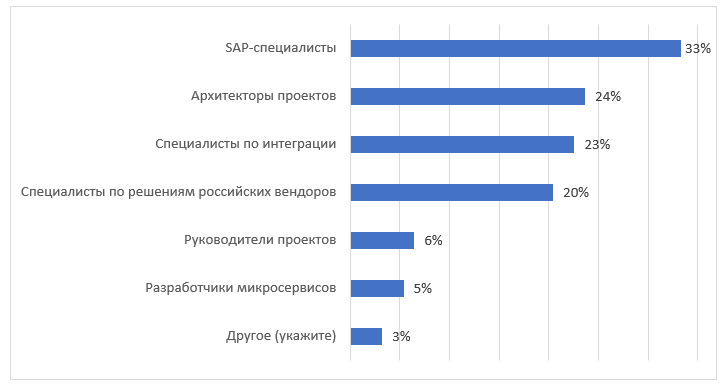

Нехватка ИТ-специалистов

Еще в 2023 г. 68% руководителей отмечали дефицит квалифицированных кадров по всем ИТ-направлениям (не только внутри SAP-практик). В 2025 году дефицит остаётся системным, особенно в ролях SAP-специалистов, архитекторов, специалистов по интеграции и по отечественным решениям.

График 11. По каким направлениям вы ощущаете нехватку ИТ-специалистов на рынке?

Каких SAP-специалистов не хватает на рынке?

Дефицит специалистов сдвинут в сторону ролей на стыке бизнеса и архитектуры, прежде всего это функциональные консультанты по различным модулям (FI, CO, MM и т. д.).

Остальные роли, по всей видимости, присутствуют на рынке в достаточном количестве.

График 12. Каких SAP-специалистов не хватает на рынке?

Влияние кадрового дефицита на темпы замещения SAP-систем

Кадры, по всей видимости, важный, но не единственный ограничитель темпов замещения SAP-систем. На темп в большей степени влияет экономическая целесообразность, ресурсные ограничения и зрелость отечественных решений.

График 13. Влияет ли кадровый дефицит на темпы замещения SAP-систем?

Перспективы смены специализации специалистами SAP

Большинство SAP-специалистов остаются по-прежнему востребованы в проектах по своей специальности. Ротация точечная, а массового отказа специалистов от SAP-практик не наблюдается. В 2023 около трети опрошенных специалистов планировали смену, тогда как в 2025 году их доля сократилась до 11%.

График 14. Насколько вероятно, что в течение ближайшего года вы смените специализацию?

Актуальные направления для обучения команды SAP-практики

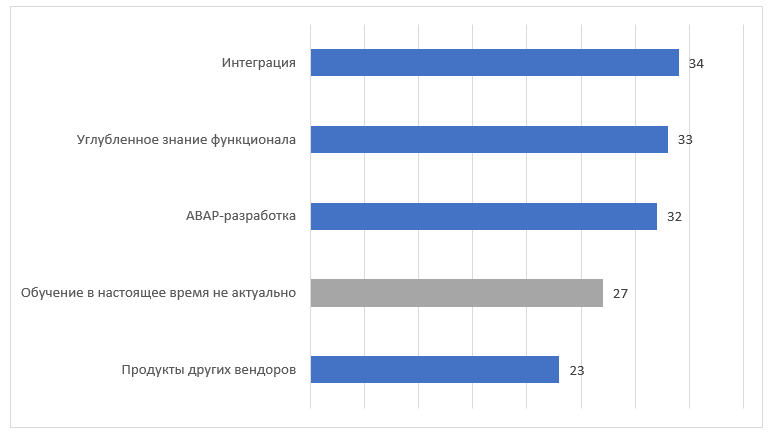

На традиционный вопрос «чему обучать SAP-специалистов сегодня?» мы получили ответы в створе обозначенных направлений развития SAP-ландшафта: компаниям нужны компетенции в области интеграции (для сшивания систем в рамках композитной архитектуры), углубление знаний текущего функционала (для доработок функционала SAP-систем силами внутренних практик).

Переучивание на иные платформы идет вторым эшелоном.

Однако присутствует заметная доля тех, кто не испытывает потребности в обучении (27%), что может быть связано с тем, что команды внутренних практик стабильны, а ресурсы в проектах расписаны вперед на длинные сроки.

График 15. Обучение по каким направлениям актуально для вашей команды SAP в настоящее время?

![]()

Перспективы развития SAP-систем в России (май-июнь 2022)

Перспективы развития SAP-систем в России (сентябрь-октябрь 2023)

Исследование стратегий замещения и развития SAP-систем в российских компаниях (май-июль 2024)

Контакты для связи: sapland@sapland.ru.