Локальный и глобальный бухгалтерский учёт. Изменение организационных структур в соответствии с различными требованиями*. Часть 1

Узнайте о фундаментальных инновациях, которые способны преобразить управление вашими финансами. Разберитесь, в частности, как изменится бухгалтерская деятельность благодаря внедрению универсального журнала, улучшениям пользовательского интерфейса и обработке процессов в реальном времени. Получите представление, какую выгоду новые процессы могут принести бизнес-пользователям и как повысить эффективность системы для увеличения прибыли.

*Оригинал (англ.): SAP S/4HANA Finance: the reference guide to what’s new. Джанет Салмон, Мишель Хаезендонкс. Издательство SAP PRESS. Глава 2 (введение и заключение). 2019, с. 89–91, 117–118.

SAP S/4HANA Finance: the reference guide to what’s new

Janet Salmon, Michel Haesendonckx

![]()

Корректура: Татьяна Шевченко.

Локальный и глобальный бухгалтерский учёт. Изменение организационных структур в соответствии с различными требованиями // SAP Professional Journal Россия, июль–август №4 (75), стр. 70–92. © 2019, Джанет Салмон, Мишель Хаезендонкс.

Узнайте о фундаментальных инновациях, которые способны преобразить управление вашими финансами. Разберитесь, в частности, как изменится бухгалтерская деятельность благодаря внедрению универсального журнала, улучшениям пользовательского интерфейса и обработке процессов в реальном времени. Получите представление, какую выгоду новые процессы могут принести бизнес-пользователям и как повысить эффективность системы для увеличения прибыли.

В этой главе рассматриваются препятствия с которыми вы можете столкнуться при применении общей модели управления. Эти препятствия связаны с организационными структурами, выбранными ранее в SAP ERP. Вы узнаете, как SAP S/4HANA может выполнить два разных набора требований в одной системе учёта.

С момента появления хранилищ данных в конце 90-х крупные организации часто предпочитали использовать отдельное от операционных систем учёта хранилище данных для работы с требованиями к корпоративной отчётности. Такое хранилище данных выступало в роли корпоративного зонта, объединяя финансовые данные из разных локальных систем регистрации бизнес-операций с их преобразованием в общую модель данных, разработанную для принятия корпоративных решений.

Процесс экстракции и загрузки данных находится, как правило, в руках ИТ-отдела, а специалисты по бизнес-процессам уделяют основное внимание преобразованию этих данных для создания общей модели управления. Как правило, требуется присвоить разнородные финансовые данные общему плану счетов с гармонизированными МВП, МВЗ, торговыми партнерами и т. д., а также упорядочить различных клиентов, поставщиков и материалы, созданных в локальных системах, чтобы получить ценную финансовую информацию для успешного ведения бизнес-деятельности.

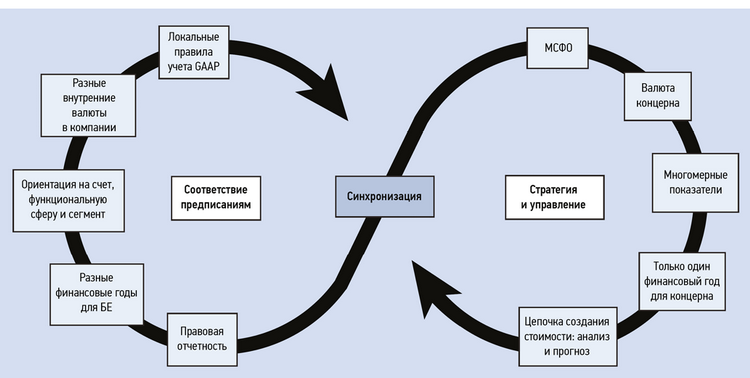

В этой главе показано, что произойдёт в случае устранения этого уровня преобразования и создания системы с поддержкой локальных требований к отчётности и глобальных требований к отчётности посредством одной и той же модели управления (steering model) для получения всех преимуществ использования SAP S/4HANA в одной системе. Диапазон задач представлен на Рис. 2.1, где слева показаны локальные требования по соответствию предписаниям, а справа — глобальные требования к управлению организацией. И где-то посередине лежит необходимость синхронизировать эти два очень разных набора требований.

Рис. 2.1. Различие локальных требований по соответствию предписаниям и глобальных требований по стратегии и управлению

Организации приступают к проектам внедрения SAP S/4HANA с целью объединить требования финансового учёта и контроллинга в одной системе. В этой главе показано, что требуется для обеспечения поддержки глобального подхода к контроллингу в масштабе всей организации при соблюдении локальных требований в каждой стране, в которой работает компания. Поскольку при переходе на SAP S/4HANA организации объединяют SAP системы, важно чётко отделить глобальное представление, которое, возможно, уже было достигнуто с помощью реализации шаблона от локальных представлений, где каждая система может быть структурирована совершенно по-разному с точки зрения её модели финансового управления.

В разделе 2.1 (см. статью «Контроллинг и глобальное управление бизнесом» далее в этом номере журнала) описаны ключевые настройки, которые влияют на возможность создания единого глобального ракурса для управления организацией в одной системе. Здесь рассматривается влияние контроллинговой единицы, единицы учёта результатов и структуры МВП на возможности формирования глобальной отчётности.

В разделе 2.2 (см. статью «Учёт и локальное управление бизнесом» далее в этом номере журнала) рассматривается, насколько достижима эта цель с локальной точки зрения в отношении разных правил учёта, локальных требований к валюте отчётности, разных календарей отчётности и особенностей структуры для создания глобального ракурса в той же системе, которая используется для обработки локальной правовой отчётности.

Наконец, в разделе 2.3 (см. статью «Глобальные цепочки создания стоимости и локальная отчётность» далее в этом номере журнала) вы узнаете о новых функциях с поддержкой глобальных логистических цепочек и связанных с этими цепочками создания стоимости требований к отчётности.

Изучая условия комфортного сосуществования в SAP S/4HANA транзакционных и аналитических данных в универсальном журнале, посмотрим критическим взглядом на структуру SAP ERP, с которой вы работали с момента начального внедрения. Спросите себя, как вы будете работать после миграции на SAP S/4HANA — все останется по-прежнему, но финансовые данные будут храниться в универсальном журнале, или измените существующую модель управления и начнете с нового проекта внедрения, а может, перенесете данные из нескольких различных систем в одну центральную финансовую систему. Мы также рассмотрим ключевые настройки в SAP S/4HANA Cloud в соответствии с передовым опытом в этой сфере.

В этой главе рассматривается развитие SAP S/4HANA в соответствии с требованиями организаций к корпоративной и локальной отчётности. В ней обозначены ключевые настройки, которые позволят вам получить глобальное представление данных в системе учёта и отчётности.

Следующая глава (см. в ближайшем номере) посвящена изменению требований к операционной отчётности при изменении ориентированности организаций с продуктов на услуги. Подробное описание процесса консолидации приводится в рамках описания отчётности концерна в главе 12.

Контроллинг и глобальное управление бизнесом*

*Оригинал (англ.): SAP S/4HANA Finance: the reference guide to what’s new. Джанет Салмон, Мишель Хаезендонкс. Издательство SAP PRESS. Раздел 2.1. 2019, с. 91–103.

Корректура: Татьяна Шевченко.

Контроллинг и глобальное управление бизнесом // SAP Professional Journal Россия, июль–август №4 (75), стр. 72–92. @ 2019, Джанет Салмон, Мишель Хаезендонкс.

Описаны ключевые настройки, которые влияют на возможность создания единого глобального ракурса для управления организацией в одной системе. Рассматривается влияние контроллинговой единицы, единицы учёта результатов и структуры МВП на возможности формирования глобальной отчётности.

В главе 1 (см. статью «Универсальный журнал. Проектирование модели управления для бизнеса» в предыдущем номере журнала) мы изучили различные сущности отчётности для управления бизнесом и рассмотрели, как они теперь размещаются в одной таблице — в универсальном журнале.

С точки зрения контроллинга важно понимать роли контроллинговой единицы, единицы учёта результатов и структуры МВП, которые определяют в какой степени вы сможете достичь глобального управления бизнесом в SAP S/4HANA. Многие организации имели несколько инстанций SAP ERP, поэтому ранее для обеспечения глобального ракурса им приходилось использовать хранилище данных. После перехода к одной инстанции ключевые параметры настройки могли создавать помехи для глобального управления компанией, если основополагающим принципом начального проекта внедрения SAP ERP не было единообразие структур.

Одна контроллинговая единица (раздел 2.1.1)

Сначала рассмотрим возможные последствия установки определенных настроек контроллинговой единицы.

Контроллинговая единица (controlling area) — это бизнес-сущность, для которой выполняются задачи контроллинга. В идеале это вся корпоративная группа, т. е. в совершенном мире у вас будет одна контроллинговая единица, которой будут присвоены все балансовые единицы, МВП и МВЗ. Однако для многих организаций этот идеал остается недостижимым. Наличие нескольких контроллинговых единиц не может помешать вам перейти на SAP S/4HANA, но ваши контроллинговые транзакции будут разделены по контроллинговым единицам, что не позволит выполнять перерасчеты между балансовыми единицами в разных контроллинговых единицах. Это может стать проблемой, если требуется переносить централизованные затраты из головного офиса в локальный филиал.

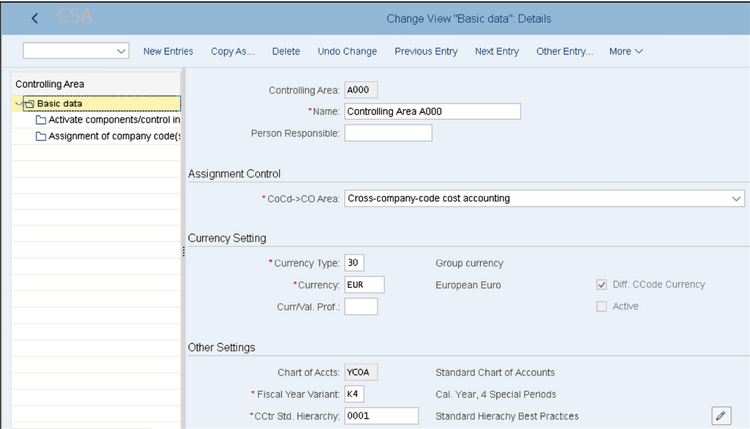

Изучив связанные с контроллинговой единицей настройки, показанные на Рис. 2.2, можно понять, где кроются проблемы с точки зрения глобального управления компанией.

Рис. 2.2. Базовые настройки контроллинговой единицы

От контроллинговой единицы зависит глобальная валюта, глобальный план счетов и глобальный календарь. Если в первоначальном проекте внедрения SAP ERP группа по внедрению не мыслила глобально, вы получите несколько контроллинговых единиц с разными настройками и весьма слабый шанс установить глобальную структуру в масштабе всей организации. Итак, подумайте, как ваши текущие контроллинговые единицы соотносятся с балансовыми единицами и как они взаимодействуют в целях консолидации.

Рассмотрим влияние настроек контроллинговой единицы на глобальное управление компанией. Начнем с общего пояснения необходимости учёта затрат по нескольким балансовым единицам, затем рассмотрим влияние настроек глобальной валюты, операционного плана счетов и вариантов финансового года, которые часто приводят к фрагментации структур отчётности.

Учёт затрат по нескольким балансовым единицам

Первой важной настройкой для глобального управления бизнесом является Балансовая единица • Контроллинговая единица (CoCd • CO Area) (в разделе Контроль присвоений [Assignment Control]), которая определяет возможность присвоения одной контроллинговой единице нескольких балансовых единиц.

На Рис. 2.2 выбран Учёт затрат для нескольких балансовых единиц (Cross-Company-Code Cost Accounting), т. е. несколько балансовых единиц (иначе юридических лиц) привязаны к одной контроллинговой единице. Однако в 1990-е годы многие организации игнорировали данную настройку и создавали множество контроллинговых единиц по числу балансовых единиц, в результате чего каждому юридическому лицу соответствовала отдельная контроллинговая единица. Это привело не только к высокой степени фрагментации отчётов и структур бюджетирования (поскольку все задачи в Контроллинге выполняются в одной контроллинговой единице), но и к невозможности выполнять перерасчет затрат от одного юридического лица другому, поскольку перерасчеты можно выполнять только в одной контроллинговой единице.

Оформите подписку sappro и получите полный доступ к материалам SAPPRO

Оформить подпискуУ вас уже есть подписка?

Войти