Обзор Главной книги

Обзор Главной книги

Главной задачей проектирования Новой главной книги является обеспечение большей точности информации и ускорение процесса закрытия отчетных периодов. В этой колонке мы постараемся объяснить варианты проектирования, доступные пользователям, и необходимые для внедрения шаги по конфигурации.

Новая главная книга

Цель этой колонки – объяснить, как работает Новая главная книга (New General Ledger). Мы попробуем рассмотреть данные вопросы более подробно. В новой версии SAP ERP 6.0 появилось много новых преимуществ в работе с Главной книгой. Большинство организаций, в которых внедрена система SAP ERP, используют Новую главную книгу, так как она значительно улучшена функционально. Также есть возможность внедрить SAP ERP 6.0 и продолжить использовать классическую Главную книгу. Те, кто сталкивается с определенными сложностями при внесении изменений, обычно оставляют классическую Главную книгу намеренно и планируют ее обновление в качестве отдельного мероприятия.

В этой колонке мы расскажем о следующих вопросах, касающихся Новой главной книги:

- В чем отличие Новой главной книги от классической.

- Конфигурация Новой главной книги.

- Введение нового сегмента объекта контировки.

- Новые возможности, в том числе связанные с разделением документов.

- Использование нескольких книг.

Информации о Новой главной книге так много, что невозможно осветить в одной публикации все сложности и доступные возможности, которые могут удовлетворить ваши специфические потребности. В этой колонке мы уделим особое внимание рассмотрению широкого круга возможностей, чтобы снабдить вас базовыми знаниями. Они помогут вам внедрить Новую главную книгу и поддерживать функционирование системы. По мере того как SAP будет выпускать дополнительные пакеты расширения, вы обнаружите, что использование Новой главной книги будет становиться все более распространенным.

4.1 Обзор Главной книги

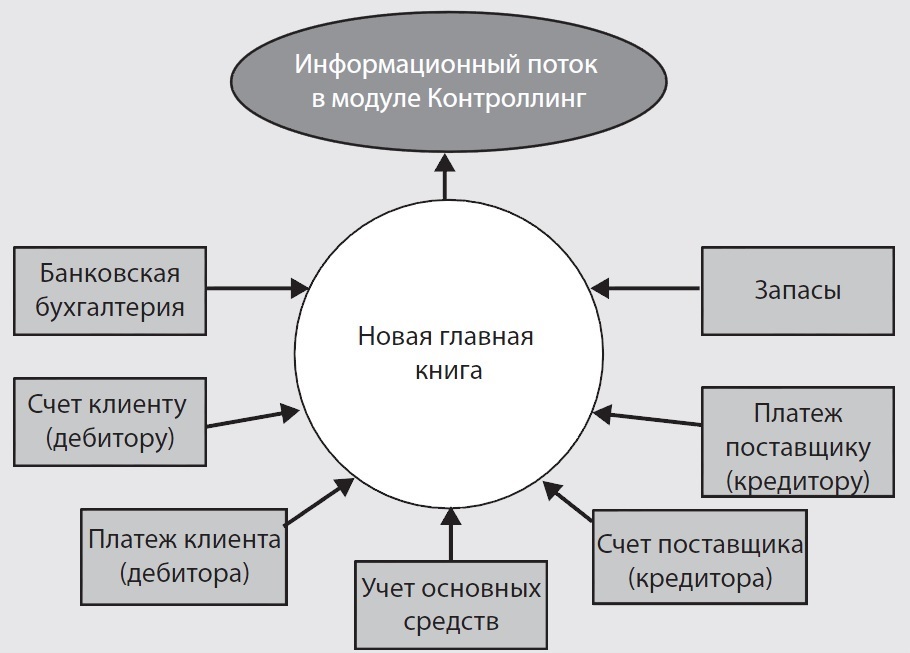

Цель Главной книги в любой системе SAP ERP – предоставление бухгалтерских книг для проведения финансового анализа компании. В бухгалтерской книге фиксируются все финансовые проводки, создаваемые в Главной книге или других бухгалтерских книгах. Так как Главная книга получает всю информацию о финансовых операциях, мы считаем Главную книгу сердцем системы SAP ERP (см. Рис.1).

Рис.1. Новая главная книга – сердце системы SAP ERP

4.1.1 Новая главная книга

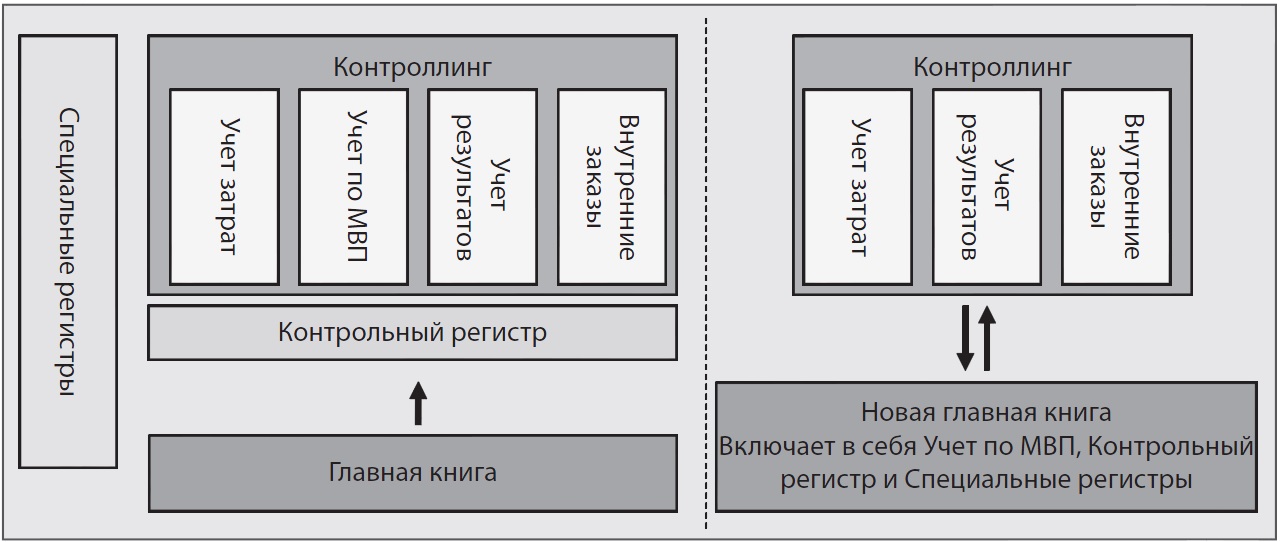

Когда появилась система SAP ERP, Главная книга в ней сильно отличалась от того, что представляли собой раньше Главные книги. Изменения настолько значительны, что они стали относиться к Новой главной книге, как показано на Рис.2. Главная книга теперь выглядит совершенно по-другому.

С развитием системы SAP по мере необходимости появлялись дополнительные компоненты; например, были добавлены учет по местам возникновения затрат (англ. PCA) и специальная книга , чтобы обеспечить дополнительные возможности проведения анализа отчетности. Переход к системе SAP ERP в качестве преимущества Главной книги представляет включение новых возможностей, которые раньше были недоступны в системе.

Рис.2. Различия классической и Новой главной книги

Примечание. Теперь меню содержит узлы как классической, так и Новой главной книги, поэтому вы можете использовать любую на выбор.

Изменения вносились под действием как внутренних, так и внешних факторов. Внутренним фактором стала потребность пользователей в новых усовершенствованиях для сокращения объема работы и времени, которое тратилось на закрытие книг в конце отчетного периода, и для увеличения прозрачности процесса работы с хозяйственными операциями. Внешним же фактором было введение большого количества изменений в бухгалтерском законодательстве (например, МСФО и закон Сарбанес -Оксли) , которые требовали составления более точной финансовой отчетности .

Далее приведен ряд необходимых изменений, которые отсутствовали в предыдущей версии, но появились в Новой главной книге:

- Предоставление точной консолидированной отчетности в соответствии с разными законодательными требованиями.

- Требования к отчетности для разных методов учета, таких как U.S. GAAP, Local GAAP (Общепринятые принципы бухгалтерского учета) и IFRS (МСФО) (Международные стандарты финансовой отчетности).

- Предоставляет возможность проведения анализа отдельных отделов компании, категорий продуктов или других сегментов производства.

- Предоставляет консолидированную информацию более быстро и более точно, чтобы сократить потребность во времени на сверку контрольных счетов в конце отчетного периода.

4.1.2 Новые возможности

Так что именно вам предоставляет Новая главная книга, и почему организациям желательно переходить к ее использованию? Новые возможности включают в себя:

- Расширение структуры данных: позволяет активировать дополнительные поля (например, фрагменты) в таблицах Новой главной книги.

- Разделение документа: позволяет перерас читывать объекты контировки для всех балансовых проводок в режиме реального времени; это особенно удобно, когда у вас появляются проводки из вспомогательных книг.

- Параллельные бухгалтерские книги: дают возможность создания различных наборов финансовой отчетности.

- Усовершенствованная управленческая отчетность: теперь места возникновения прибыли стали частью Главной книги, что позволяет осуществлять конроллинг и управление напрямую через Главную книгу.

Примечание. В результате объект МВП изменил свои признаки в системе управления полномочиями.

- Отчетность по сегментам: с егмент представляет собой новый объект контировки, который можно использовать для составления отчетности по отдельным сегментам, рассматривая их с дополнительных ракурсов. Сегменты помогают проводить анализ объектов на более низком уровне, чем балансовые единицы. Это хорошо сочетается с требованиями отчетности по сегментам в МСФО.

- Быстрое закрытие: сокращение времени на заполнение отчетности в конце финансового периода позволяет осуществлять быстрое закрытие.

Более подробно мы обсудим этот вопрос далее. Синергетический эффект от внедрения Новой главной книги всегда в конечном итоге должен приводить к сокращению издержек организации.

4.1.3 Новые таблицы

В Новой главной книге поддерживается интерфейс со стандартными таблицами из других модулей, так что интеграция не сказывается на этих процессах. Однако было создано три новые таблицы для поддержки новых возможностей:

- Таблица итогов. Т ак как мы внедрили новые поля, появилась потребность и в новых таблицах: FAGLFLEXT. Эта таблица может быть настроена на некоторый объем, чтобы включить дополнительные поля и изменить итоговые критерии. В некоторых организациях может быть потребность в создании собственных таблиц в соответствии с объемом и сложностью информации. Прежде чем приступать к этому процессу, обратитесь к SAP-ноте 820495. Произвольные новые таблицы не будут поддерживаться стандартной отчетностью, поэтому вам следует использовать стандартные таблицы везде, где это возможно.

- Строки таблиц, отличающиеся в разных книгах. В то время как FAGLTFLEX определяет итоги, таблицы FAGLFLEXA и FAGLFLEXP определяют особые отдельные позиции для реальных и планируемых проводок. Эти таблицы должны использоваться при составлении отчетности, так как строки содержат информацию о разделении, которая не под

- Закрытие финансового года в выбранных параллельных бухгалтерских книгах. Эта таблица содержит проводки, влияющие на закрытие финансового года во время процесса оценки. Эта таблица является стандартной частью Главной книги, но включается в работу только в процессе закрытия финансового года.

Примечание. Мы будем говорить о таблицах FAGLFLEX*, но система SAP ERP также предоставляет еще один набор таблиц, FMGLFLEX*, который спроектирован для пользования в организациях государственного сектора.

4.1.4 Разделение документа

Разделение документа представляет собой процесс, с помощью которого мы убеждаемся, что все проводки в процессе ввода документов корректно присваиваются группам контировки. Обычно некоторые операции генерируют проводки, которые не присваиваются автоматически соответствующим объектам контировки. К примеру, когда составляется счет, проводка по дебету, которая идет к контрольному счету клиента, не относится к соответствующему объекту контировки. Во время закрытия финансового периода должен производиться перенос сальдо из мест возникновения затрат (транзакция 1KEK ), чтобы происходило правильное присвоение сальдо по дебету. В процессе разделения документа это действие происходит в реальном времени и в момент сохранения документа. После этого происходит разделение.

В любом документе, подвергающемся разделению, вы создаете ракурс ввода, представляющий собой информацию,

Если хотите прочитать статью полностью и оставить свои комментарии присоединяйтесь к sapland

ЗарегистрироватьсяУ вас уже есть учетная запись?

Войти